光伏发电和光热发电是太阳能发电最主要的两种形式。光伏发电是利用半导体界面的光生伏特效应,将光能直接转变为电能的技术;而光热发电则是通过利用大规模的集热镜和传统的蒸汽发电机热力循环做功,将光能先转化为热能,再转化为机械能,并最终产生电能的技术。(博众投资)

光伏发电:光伏效应,光能直接转化为直流电。光伏发电系统的核心为光伏组件,其由多个单晶/多晶硅成分的光伏电池片串联构成。当太阳光照射在高纯硅上,使电子跃迁,形成电位差,光能直接转变为电能,产生直流电,并在逆变器、升压系统的作用下转变成高压交流电,最终实现用电、并网功能。

光热发电:经过“光能-热能-机械能-电能”这一转化过程,产生交流电。光热发电通过反射镜、聚光镜等聚热器将采集的太阳辐射热能汇聚到集热装置,加热装置内的导热油、熔融盐等传热介质,传热介质经过换热装置将水加热到高温高压蒸汽,进而驱动汽轮机带动发电机发电。除发电所用热源不同,其后端技术路径与火力发电并无较大差异,且产生电流为交流电,可直接实现并网。

相较于光伏,我国光热发展相对滞后。2021年,我国光伏发电累计装机容量达306.4GW,同比+21%;光热发电累计装机容量仅538MW,同比持平。无论从装机总量还是装机增速来看,光伏发电均远高于光热发电,其主要原因是光热度电成本远高于光伏,在市场化的条件下不具备竞争优势。(博众投资)

光热储能电站将进入发展快车道

政策鼓励,光热储能绽放

2021年,在经历了近两年的市场沉寂期后,中国光热发电行业迎来了承上启下的新元年。随着新能源装机规模不断扩张,光热发电“储发一体”优势凸显,与光伏、风电协同互补,在清洁供电的同时保证电网的高效稳定。而国家21年以来也不断推出涵盖光热发电在内的一系列指导性意见,助力光热发电与风电、光伏的融合发展、联合运行,以及储热型太阳能热发电的发展。

光热储能电站成本已有显著下降

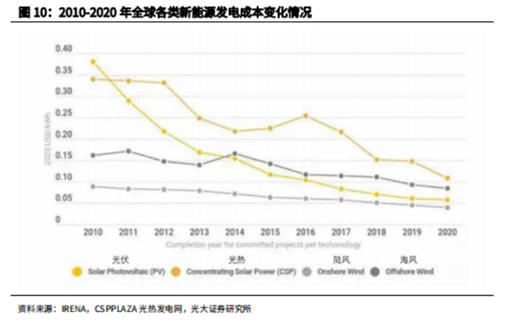

技术成熟+国产替代=光热度电成本不断下降。近年来可再生能源发电成本不断下降,部分已低于传统化石能源发电成本,据国际可再生能源机构(IRENA)报告显示:2010-2020年,全球光伏电站发电平均成本降幅最大,达85%;光热发电系统其次,约为68%。在技术路径不断成熟、供应链不断完善以及核心器材国产替代的综合逻辑下,我国光热发电有望摆脱过去经济性不强的局面,叠加“风光储大基地”4战略,度电成本在未来几年将持续快速下降。

光热储能电站:稳定发电为其核心优势

新能源发电痛点在于波动较大,对电网负荷造成冲击在火力发电主导的传统电力系统中,电能的供应曲线相对稳定,但用电曲线在年内、日内存在多次峰谷波动。此前通过“了解需求侧、控制发电侧”的基本策略,预判用电高峰,预设发电出力计划,可较好解决电能供需错配问题。近年,随着可再生能源发电装机比例的提升给发电侧增添了诸多不可控、不稳定因素。风电、光伏发电受制于自然条件因素,常具有波动性、随机性、反调峰性等特点,而其“极热无风、晚峰无光5”等弊病早已是“老生常谈”。据国家电网测算,2035年前,我国风电、光伏装机规模将分别达7亿、6.5亿千瓦,而所带来的日最大波动率预计分别达1.56亿、4.16亿千瓦,大大超出电网调节能力。我国电网迫切需要重新构建调峰体系,以具备应对新能源5亿千瓦左右的日功率波动的调节能力。(博众投资)

在新能源装机快速增长的背景下,光热储能电站迎来快速发展;其应用场景不仅限于电力场景,亦可为工商业提供工业蒸汽、供暖等。目前我国在建光热储能电站装机规模达2695MW,测算其对应市场规模约808.5亿元;随着风光大基地的持续推进,以及“双碳”约束下北方采暖路径的变化,光热储能市场有较大扩容潜力。光热玻璃、保温材料市场有望迎来扩容。

风险分析

国内光热发电项目招投标推进不及预期“十四五”期间光热发电项目招投标推进不及预期将会影响国内光热装机容量增速,进而导致上游各企业收入不及预期。

其他储能方式挤占市场风险电化学储能、抽水蓄能等其他储能方式或对光热储能产生挤出效应,从而减小光热储能市场份额。

技术迭代风险新技术的更迭或将破坏原有光热发电产业链,威胁上游部分企业的生存发展。

新能源发电投资不及预期风险光热发电行业发展与光伏发电、风电行业发展具有一定关联性,我国新能源发电相关投资不及预期会对光热发电装机产生较明显影响。(博众投资)

参考资料:

《建筑建材行业“新基建”系列之五:光热储能:光热玻璃与陶瓷纤维的增量市场》光大证券;2022-08-20;